Mas allá de las opiniones, los números demuestran que el subsistema exclusivamente de beneficio definido de pensiones llegó a su fin. El diagnóstico es certero, por lo que llegó el momento de que el país encare, sin más dilación, el tratamiento que se le dará a la falta de fondos para pagarle a los jubilados.

La Junta Técnica Actuarial de la Caja de Seguro Social (CSS) ha hecho un último informe en el que determina que el equilibrio financiero del subsistema exclusivamente de beneficio definido de Invalidez, Vejez y Muerte (IVM) se puede lograr de varias maneras: combinando una serie de cambios a los parámetros de pensiones, como edades de referencia para la jubilación, cuotas, porcentaje de la cotización y tasa de reemplazo, además de pensiones mínimas o máximas. Y mayores aportes del Estado.

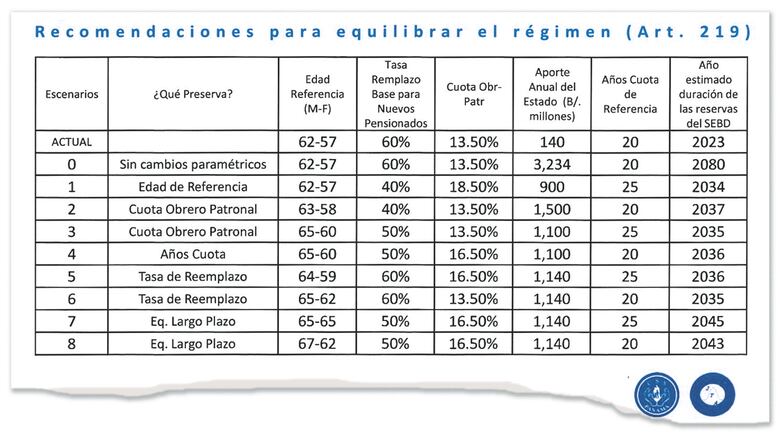

En este sentido, el informe actuarial empieza por advertir que si efectivamente no se hacen cambios paramétricos, como ha manifestado el Gobierno en la mesa del diálogo por la CSS, el Estado tendría que desembolsar aportes anuales que saltarían de $140 millones a $3,234 millones.

Este sería el pago anual promedio necesario para equilibrar el déficit actuarial del subsistema de IVM, que, según los cálculos actuariales, se aproxima a los $74,000 millones por los próximos 60 años.

Es decir, que contabilizando a los actuales y a los futuros pensionados de este programa, la deuda real en el IVM de beneficio definido es de $74,000 millones.

Si el Estado tuviese que desembolsar aportes anuales por $3,234 millones, es como si todos los aportes del Canal de Panamá se destinarán exclusivamente al pago de los jubilados. Y ni siquiera estos serían suficientes, considerando que en el año 2021, la vía acuática hizo aportes directos por $2,080 millones al Estado panameño.

Los actuarios han establecido al menos ocho escenarios en los que se podría extender la vida del régimen, preservando algunos parámetros, pero haciendo ciertas modificaciones, ya sea con cambios en la edad de retiro, los aportes del Estado y los años de las cuotas, por ejemplo.

Pero en cualquiera de los casos, no se logra crear las suficientes reservas por los próximos 60 años.

En conversación vía whatsapp con este diario, el economista y exsubdirector de la CSS, Francisco Bustamante, reiteró que el subsistema exclusivamente de beneficio definido es insostenible “por su estructura financiera tipo pirámide de Ponzi”, en la cual cada vez hay menos cotizantes y más beneficiarios, por lo cual inevitablemente cae en un déficit que se agravó, como se esperaba.

El sistema público de pensiones, específicamente el de componente de beneficio definido capta a cotizantes que aportan dinero con el cual se le paga a los primeros en la fila de la jubilación.

Cuando el sistema ya no es capaz de incorporar a nuevos cotizantes para poder pagarle a los más antiguos se hace insostenible. Esto es lo que ha sucedido.

“Si se desea mantener el mismo nivel de beneficios que actualmente provee el IVM, aunque se modifiquen las medidas paramétricas, inevitablemente, hay que meter dinero fresco. Y eso se hace con cargo al presupuesto del Estado, ya sea creando nuevos impuestos o cambiando la estructura del gasto público”, precisó Bustamante.

La mesa del diálogo de la CSS, en donde se suponía se discutirían a profundidad los posibles cambios al sistema de pensiones, cayó en un impasse cuando se decidió esperar un informe de la Organización Internacional del Trabajo (OIT) que, según los expertos, reiterará lo que han dicho los actuarios locales.

Esperar tal informe se ha interpretado, por algunos, como una estrategia del Gobierno para ganar tiempo y no tomar decisiones de forma oportuna.

De ser así, nada se está ganando porque, de acuerdo con las corridas de la junta actuarial, las reservas del subsistema de IVM y el fideicomiso a su favor se agotarán entre el último trimestre de 2023 y el primer trimestre de 2024, si no se hace nada.

Más bien se estaría traspasando -como se ha hecho durante la última década- la toma de decisión a un próximo Gobierno, que empezaría su gestión con la soga al cuello en julio de 2024.

En su momento, el Consejo Nacional de la Empresa Privada (Conep) propuso un modelo conceptual determinado por tres pilares. El primer nivel sería no contributivo, destinado a las personas que no cotizaron en toda su vida. Algo parecido al subsidio de $120 a los mayores de 65 años que hoy ofrece el Estado.

Se propuso un llamado “Beneficio Solidario Máximo” de $120. En dicho pilar, las pensiones podrían llegar hasta $255 en caso de que el trabajador haya cotizado en algún momento de su vida. A mayor contribución del trabajador, menor sería el aporte que debe dar el Estado.

Un segundo pilar sería obligatorio y de contribución definida, con cotizantes mayores de 45 años de edad, que por haber cotizado en el sistema exclusivo de beneficio definido recibirían un bono de reconocimiento.

Además de un tercer pilar, voluntario y complementario, donde trabajadores y empresas hagan aportes en igualdad de condiciones, para alimentar la cuenta individual de cada cotizante y, de esta forma, el trabajador pueda aumentar sus ahorros para cuando se pensione.

El sistema público de pensiones panameño ya tiene un componente de ahorro individual en el llamado subsistema mixto, pero, en este programa, parte de los aportes de los trabajadores alimenta un fondo común o definido para el pago de pensiones.

De acuerdo con el modelo de pilares, no todos los cotizantes podrían dejar el subsistema exclusivo de beneficio definido.

Tendrían que quedarse los que estén más próximos a jubilarse y el Estado tendría que encontrar un mecanismo de financiamiento de sus jubilaciones.

Bustamante, por su lado, sugiere un modelo distinto para la CSS y el país, que en su conjunto incluya un sistema de salud universal, una empresa mixta de medicamentos y una empresa de gestión financiera de las reservas.

Se concentrarían todas las pensiones que se pagan, tanto las contributivas como las de solidaridad, que a su juicio deberían ir disminuyendo en la medida que se aumenta la cotización de informales en el sistema.

Este sistema, según el modelo que plantea Bustamante, debería tener un brazo financiero que tenga las competencias para la gestión eficiente de los recursos.

Estas y otras cartas seguramente serán parte de la discusión en el futuro.