Los trabajadores que forman parte del aparato estatal tienen una gran ventaja sobre los que se desempeñan en el sector privado en términos de fondos de ahorro cuando alcanzan la edad de jubilación.

A los funcionarios se les descuenta de forma automática una contribución por el 2% de su salario mensual, para conformar un ahorro personal que otorga beneficios adicionales a las pensiones de invalidez permanente, incapacidad absoluta por riesgo profesional y de vejez.

Se trata del llamado Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos (Siacap), que al cierre de octubre de 2022 ha pagado cuentas individuales por $896.8 millones a un total de 254,604 personas entre afiliados y beneficiarios.

Desde su creación, en 1997, el sistema ha administrado $1,824.1 millones, de los cuales el 49% son los pagos realizados a los afiliados y beneficiarios.

Cuando se observa el comportamiento histórico del fondo se puede ver que en julio del año 2000 el patrimonio de los afiliados del Siacap era de $452.4 millones y, para diciembre de 2020, éste alcanzó los $812.2 millones, logrando duplicar el saldo.

Para octubre de 2021 el patrimonio era de $830.8 millones. Y un año más tarde se sitúa en $810.6, lo que muestra una caída de $20.2 millones.

“El sistema ha sido exitoso en 22 años”, dijo Rolando Mejía, secretario ejecutivo del Siacap, sin obviar que durante el último año se ha registrado una baja importante en los rendimientos de las inversiones y ello ha tenido un efecto en los fondos que administran.

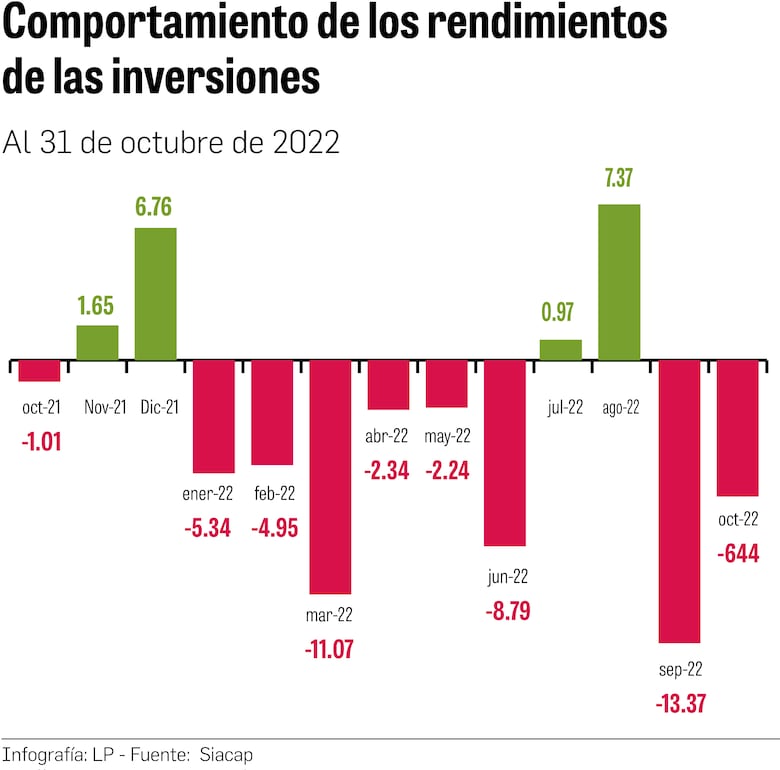

Los rendimientos tienen una tendencia a la baja ( ver gráfica: Comportamiento de las inversiones) relacionada con factores externos, como la pandemia y sus secuelas económicas; los eventos geopolíticos como la invasión de Rusia a Ucrania, la inflación en Estados Unidos y el precio del crudo, dijo Mejía.

El Siacap observa cómo los efectos económicos en el mercado monetario se han profundizado más allá de lo esperado.

“Los países a nivel mundial en los años 2020, 2021 y principalmente en el 2022 han resentido sus efectos en la salud de la población, las finanzas públicas, el mercado laboral y productivo y por supuesto en los fondos y planes de pensiones a nivel global”, precisó la entidad.

Mejía compara la situación del Siacap con la del Fondo de Ahorro de Panamá (FAP), que entre enero y septiembre de este año tuvo un rendimiento bruto de -10.95% o una pérdida de $160.8 millones, a consecuencia de la volatilidad de los mercados y su tendencia a la baja.

En su momento, los administrados del FAP también indicaron que la invasión rusa a Ucrania se estaba prolongando más de lo previsto y que esto representaba incertidumbre sobre cuándo será el final del conflicto, situación que afecta a los distintos mercados, las inversiones que se realizan y los rendimientos esperados.

Entonces Mejía advierte que el Siacap no escapa a esa realidad mundial, pero precisa que el fondo permanece sólido, solvente y líquido en medio de los acontecimientos coyunturales a nivel global.

Los emisores de instrumentos de inversión en que el sistema ha invertido están pagando de manera puntual los intereses pactados en los depósitos de plazo fijo y bonos, tanto de la República como de los corporativos.

“El riesgo radica más que todo en la volatilidad de los precios de mercado de los instrumentos. Y dada la alta calidad de los emisores en que podemos invertir, no tenemos problemas de riesgo de crédito”, dijo Mejía, apoyándose en un análisis que ha hecho la entidad para calibrar el comportamiento de las inversiones.

Un punto a favor del Siacap es que tiene costos bajos de administración, los rendimientos de las inversiones históricamente superan los aportes que hacen sus afiliados y se apalanca en una estructura organizacional que ha funcionado.

Los estados financieros auditados del sistema al 31 de diciembre de 2021, mostraban un patrimonio neto de $839 millones, de los cuales el 55.2% correspondía a rendimientos, es decir, $463 millones y $375.9 millones eran aportes de los afiliados.

La entidad trabaja bajo la dirección de un consejo de administración, integrado por 8 personas, y una secretaría ejecutiva con 39 funcionarios.

Existen tres entidades administradoras de inversión, de las cuales dos son escogidas a través de licitación, además de la Caja de Seguro Social, que no pasa por un acto público.

Un 3%, es decir, $60.8 millones del total administrado durante su historia, corresponde a los servicios pagados por la gestión de las inversiones; recaudación, registros y pagos de las cuentas individuales; y honorarios a los auditores externos.

Mejía entonces entra en defensa de este esquema administrativo, al explicar que por cada $100 de saldo al año de la cuenta individual de un afiliado se pagarían $0.31.

Ese costo fijo anual le permite indicar que más del 90% del rendimiento obtenido se acredita a las cuentas individuales de los afiliados.

Sus palabras toman relevancia cuando el modelo del Siacap ha servido de base a nivel nacional para discutir la conveniencia de aplicar este tipo de administración a los fondos de pensiones en todo el sistema panameño, comparado con el fracaso que ha representado el subsistema exclusivamente de beneficio definido bajo el paraguas de la Caja de Seguro Social.

En el Siacap, las cuentas individuales de los afilados son inembargables y heredables.

Por otro lado, el Estado le otorga al servidor público cotizante un 0.3% de su salario bruto mensual; mientras que los trabajadores pueden hacer aportes extraordinarios para aumentar sus ahorros al momento de retirar sus fondos.