En la medida que la Reserva Federal (FED) de Estados Unidos baje los tipos de interés, el efecto sobre las tasas en Panamá se sentirá paulatinamente y de forma tardía, en promedio nueve meses después.

Bajo esta perspectiva, el sector bancario nacional, estima que la presión sobre el costo del financiamiento tenderá a estabilizarse y bajar en algunos casos hacia mediados del año 2026, pero de forma moderada y no drásticamente.

Carlos Berguido, presidente ejecutivo de la Asociacipón Bancaria de Panamá, explicó que los movimientos de la tasa de los fondos federales de la Reserva Federal no se transmiten de forma inmediata a Panamá, debido a que esta tasa no es comercial, sino un interés que la propia Reserva paga a los bancos estadounidenses por mantener liquidez diaria.

Precisó que la decisión de la FED genera señales para que los bancos decidan si mantener su dinero depositado en la Reserva o prestarlo a clientes grandes y de bajo riesgo, como corporaciones multinacionales. “Ese mecanismo inicial ocurre dentro del sistema financiero estadounidense y marca el punto de partida de cómo se mueven las tasas a nivel internacional”.

¿Y qué pasará en Panamá?

En Panamá, agregó Berguido, ese efecto llega con retraso y en menor magnitud.

Berguido indicó que existe un rezago natural —que han calculado de forma empírica— que puede alcanzar hasta nueve meses antes de que un movimiento de la Reserva Federal se refleje en las tasas para consumidores, especialmente en hipotecas. “Esto se debe a que los bancos deben esperar el vencimiento de contratos de depósitos y también cuidar que los ajustes no afecten la capacidad de pago de los clientes”.

La FED recortó los tipos de interés 0.25% en septiembre y posteriormente otro 0.25% en octubre para ubicarla entre 3.75% y 4%.

Berguido indica que la banca local ha estado presionada por el aumento del costo de los depósitos, que son la “materia prima” de los préstamos. Si bien puede haber algún impacto por morosidad, lo que realmente ha presionado los márgenes de ganancia, es que los bancos están pagando mucho más por retener fondos.

Comentó que aun cuando las tasas internacionales comiencen a bajar, el ajuste hacia los consumidores en Panamá tardará varios meses en sentirse.

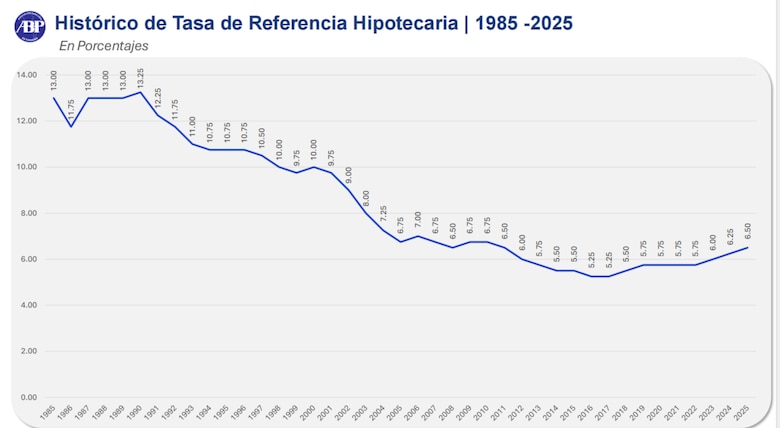

Berguido igualmente explicó que el incremento reciente en la tasa de interés referencial para las hipotecas que pasó de 6.25% a 6.50% por parte de la Superintendencia de Bancos de Panamá, se debió a que se ha incrementado el costo de los depósitos.

Detalló que la tasa de interés pagada por los depósitos a plazo fijo a un año se ha incrementado casi al doble en los últimos años.

Pasó de un promedio de 2.79% y 2.55% entre los años 2020 y 2021 a 4.99% al cierre de 2024 y en la atualidad ronda el 4.93%

“El costo que pagan los bancos por retener esos fondos en Panamá se ha duplicado en el tiempo de 3 años”.

Este aumento, según explicó Berguido, está directamente relacionado con la reducción del margen de intermediación y la caída en la rentabilidad del sector. “Eso explica, en gran parte, por qué la rentabilidad, la utilidad de los bancos ha disminuido, y también por qué las tasas de interés que se cobran sobre los créditos han aumentado”, sostuvo.

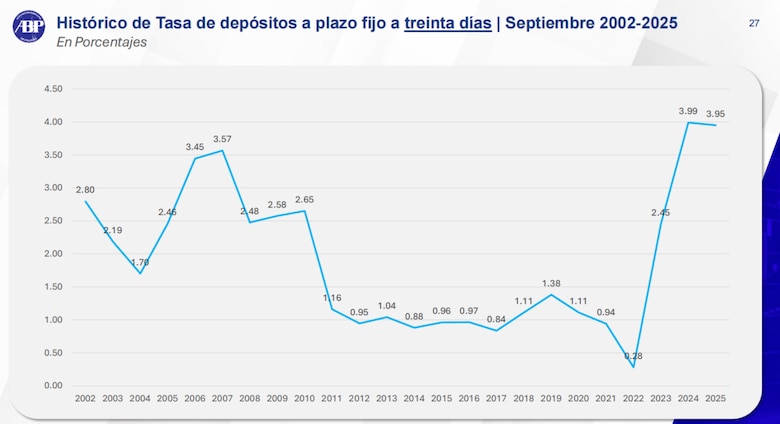

La misma tendencia se observa en los depósitos a plazo fijo de 30 días, un instrumento de muy corto plazo cuyo costo también se ha disparado. “Ha pasado de 0.28% en 2022 a 3.99% y 3.95% actualmente".

Para ilustrar el fenómeno, comparó este comportamiento con el mercado energético: “Si el petróleo aumenta, aumenta la gasolina… Si la materia prima aumenta, en este caso, ¿cuál es la materia prima de los préstamos? Los intereses son los depósitos de los clientes”. En ese sentido, señaló que si el costo de retener esos depósitos “se ha disparado de 0.28 a casi 4%, eso explica por qué los préstamos están subiendo de precio”.

Berguido también destacó que, aunque se ha registrado un incremento en las tasas activas, es decir las que se pagan por los préstamos, este no ha sido proporcional al aumento en el costo de fondos.

“Ha aumentado en promedio 0.25%” la tasa que se cobra sobre la cartera hipotecaria total, afirmó. Pero aclaró que este incremento debe entenderse en el contexto de costos que “se han multiplicado por 8 en el caso de la tasa a un mes, o se han duplicado en el caso de los depósitos a plazo fijo de un año”.

Esta dinámica ha provocado una erosión significativa en la rentabilidad bancaria. “Hay un aumento mucho más rápido en el costo de fondos, en los intereses que se pagan sobre los depósitos, que en la tasa de interés que se cobra por los créditos… Por eso es que la rentabilidad se ha disminuido, el margen de intermediación ha disminuido… a pesar de que hay más préstamos, hay menos rentabilidad”, explicó.

Mientras tanto, los consumidores ya están pagando más por las hipotecas cuya tasa referencial pasó de 6.25% a 6.50%.

Pero además, también han subido las tasas que se pagan por las tarjetas de crédito de 21.50% que estaba al cierre de septiembre 2024 a 21.99% en el mismo mes de este año 2025.

Las tasas de los préstamos personales pasaron de 8.84% igualmente en septiembre de 2024 a 8.91% en el mismo mes de este año y la que se paga por los préstamos de autos pasó en igual período de 7.90% a 7.96%.

Datos del buró de crédito APC Experian el saldo de las deudas con los bancos, sumando hipotecas, préstamos personales, tarjetas de crédito y de automóviles y otros suman 36,741 millones de dólares al cierre de septiembre con un promedio de morosidad del 5.09%.

Los panameños y extranjeros residentes, adeudan en hipotecas 21,239 millones de dólares con una morosidad del 4,74%.

En préstamos personales el saldo a deudado a los bancos es de 8,484 millones, con una mora de 4.23%.

El saldo adeudado a los bancos por las tarjetas de crédito al cierre de septiembre se ubicó en 2,852 millones de dólares y la morosidad es del 9.37% la más alta entre los créditos de consumo. En el caso de los préstamos de autos, el saldo adeudado asciende a 2,212 millones de dólares y la morosidad se ubicó en 2.28%.