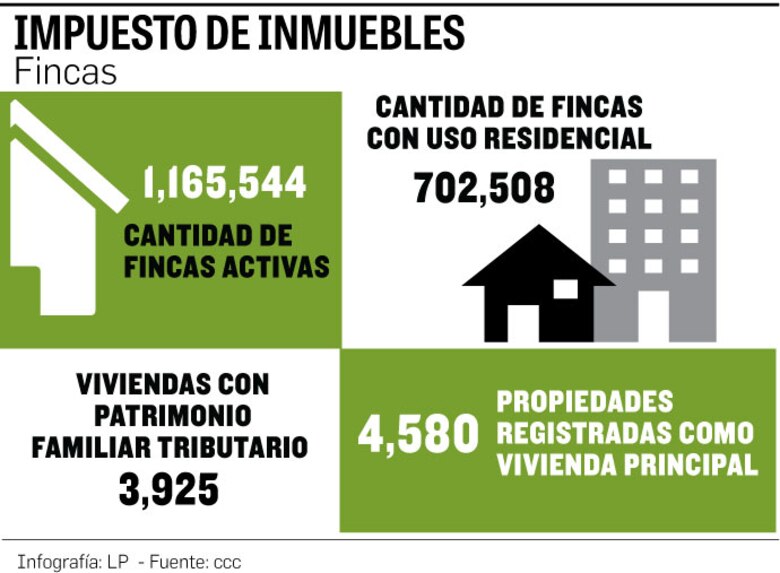

Unas 8,500 fincas se han acogido al beneficio de patrimonio familiar tributario o vivienda principal desde que la figura entró en vigor, en enero del año pasado. El total de fincas en el país es de 1.1 millones y unas 702,508 tiene uso residencial, las únicas que se pueden acoger a este beneficio.

Según información facilitada por la Dirección General de Ingresos (DGI), hasta el momento hay 3,925 fincas registradas como patrimonio familiar tributario y 4,580 como vivienda principal, lo que hace un total de 8,505.

Porcentualmente, solamente un 1.2% de las fincas con uso residencial se habría acogido a la figura de patrimonio familiar o vivienda principal. Aunque la DGI hace la salvedad de que “no todas las fincas tienen el uso registrado y además hay personas que tienen más de una finca con uso de residencial”, y las familias o personas solo pueden registrar una propiedad bajo este nuevo esquema.

El abogado tributarista Javier Mitre señaló que el nivel de acogida es bastante bajo, lo que se puede explicar por varias razones. Mitre dijo que muchas fincas aún gozan de distintas exoneraciones y puede que los propietarios estén esperando a que expire la exoneración para aplicar al nuevo beneficio. “De esas 700,000 fincas con uso residencial, tiene que haber un porcentaje importante a las que no se les han vencido sus exoneraciones de mejoras”, apuntó.

Además, dijo que habría que observar si la Autoridad Nacional de Tierras (Anati) ha resuelto las actualizaciones de datos de propietarios para que estos se puedan acoger a la figura de patrimonio familiar o vivienda principal.

También se refirió a que los contribuyentes no están familiarizados con el sistema de la DGI y que muchas propiedades tienen valores catastrales registrados por debajo de $30,000, “porque los propietarios han preferido no actualizar los valores”. Cuando una propiedad tienen un valor catastral inferior a $30,000 está exenta del pago de impuestos. Así se mantiene con la nueva regulación. No obstante, si el propietario lo registra como patrimonio familiar o vivienda principal, no solo se garantiza la exoneración del impuesto; también se protege ante eventuales actualizaciones oficiosas que pueda hacer el Gobierno a partir del año 2024, según establece la ley, explicó el especialista.

El beneficio

Las fincas registradas como patrimonio familiar tributario o vivienda principal tienen exonerado el pago del impuesto de inmuebles por los primeros $120,000 del valor catastral de la propiedad. Es decir, si el valor registrado de la propiedad constituida como patrimonio familiar o vivienda principal no excede de $120,000, incluyendo terreno y mejoras, el contribuyente estará exento de pagar impuesto de inmueble.

Si la propiedad excede de ese valor, también se puede registrar como patrimonio o vivienda principal. En estos casos, el monto que excede de $120,000 y hasta $700,000 pagará un tributo de 0.5%, y el excedente de $700,000 pagará una tarifa de 0.7%.

Para registrar la finca como patrimonio familiar o vivienda principal se debe hacer una declaración jurada ante la DGI y presentar una serie de documentos, que varían dependiendo de la categoría que aplique para cada caso. El requisito básico para obtener el beneficio es que se trate de la residencia habitual de la persona o familia que registra la propiedad. El bien puede estar a nombre de una persona natural o una jurídica.

La reforma al impuesto de inmuebles que entró a regir en 2019 rebajó las tarifas para todas las propiedades. Las condiciones más ventajosas aplican para las fincas registradas como patrimonio familiar tributario o vivienda principal, pero el resto también se beneficia de tasas más bajas respecto a lo que se debía pagar antes de 2019.

Para las viviendas no registradas como patrimonio familiar y para el resto de propiedades, la exoneración es solo de los primeros $30,000 de valor catastral. El excedente entre $30,000 y $250,000 paga una tarifa de 0.6%; entre $250,000 y $500,000, una tarifa de 0.8%, y el excedente sobre $500,000 una tarifa de 1%.

La rebaja de las tasas ha tenido como consecuencia una reducción en la recaudación del impuesto.

Los bancos: agentes de retención

Para compensar la caída en los ingresos provocada por las menores tarifas, en la reforma legal del impuesto de inmueble se introdujo la figura de los agentes de retención del impuesto, que en este caso son bancos, cooperativas y otras entidades que otorguen financiamientos.

Las entidades ya empezaron a ejercer este rol y han remitido cartas a sus clientes notificando sobre saldos pendientes con la DGI y la posibilidad de abrir o designar una cuenta bancaria para efectuar la retención del impuesto.

Esto es solo para propiedades que tienen hipoteca vigente y que no se han registrado previamente como patrimonio familiar tributario o vivienda principal.

La DGI aclaró a este diario que no es obligatorio abrir o designar una cuenta para tal fin, ya que este es un mecanismo de pago alternativo. Es decir, el pago del impuesto es obligatorio, pero el contribuyente lo puede hacer a través de la cuenta bancaria o por los canales habituales de la DGI, como el pago en efectivo en el Banco Nacional de Panamá o la Caja de Ahorros, pagos en cajas de las distintas administraciones provinciales de Ingresos, mediante cheque certificado, tarjetas de crédito o débito (Visa o MasterCard) y tarjetas Clave, y pagos en línea utilizando tarjeta de crédito o débito.

“En estos casos, el contribuyente es quien decidirá qué mecanismo de pago del impuesto de inmueble le es más factible y de tener dudas en cuanto a la información que reposa en la carta emitida por la entidad bancaria, podrá dirigirse a la DGI para realizar la consulta correspondiente con respecto a la información de su inmueble'.