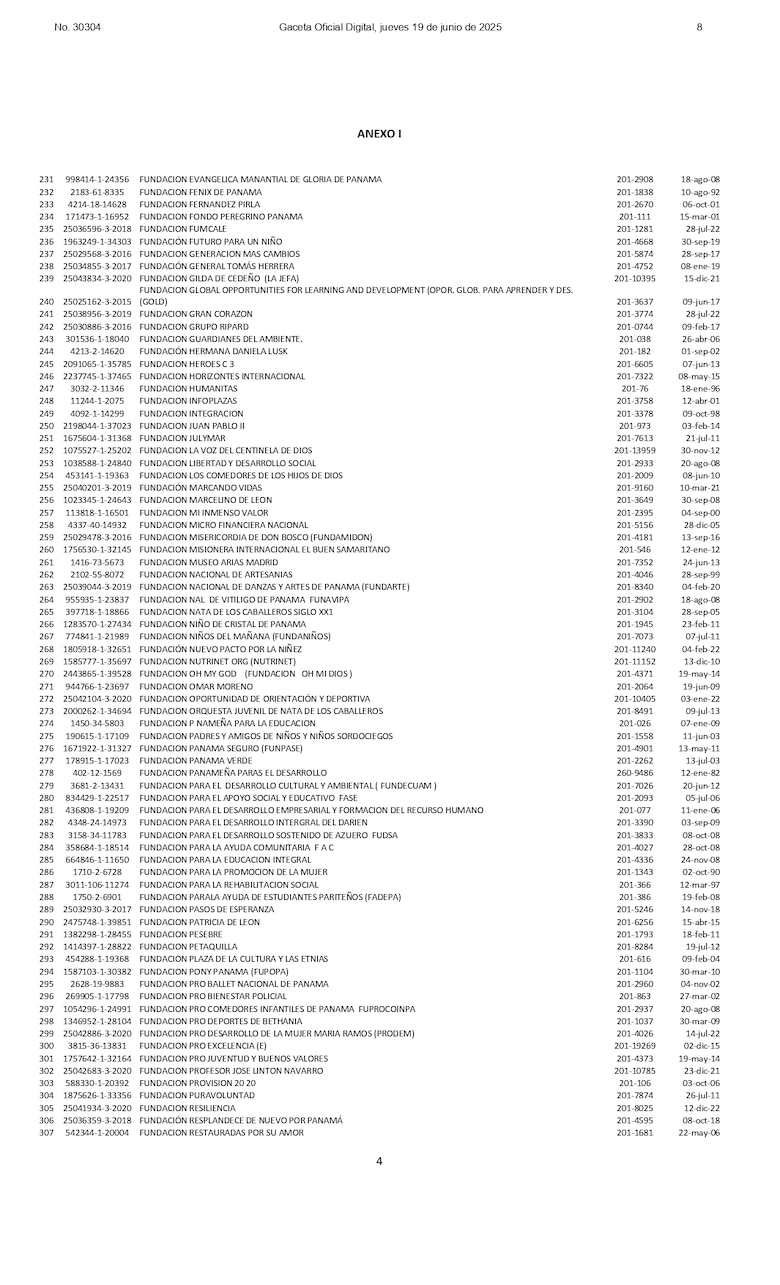

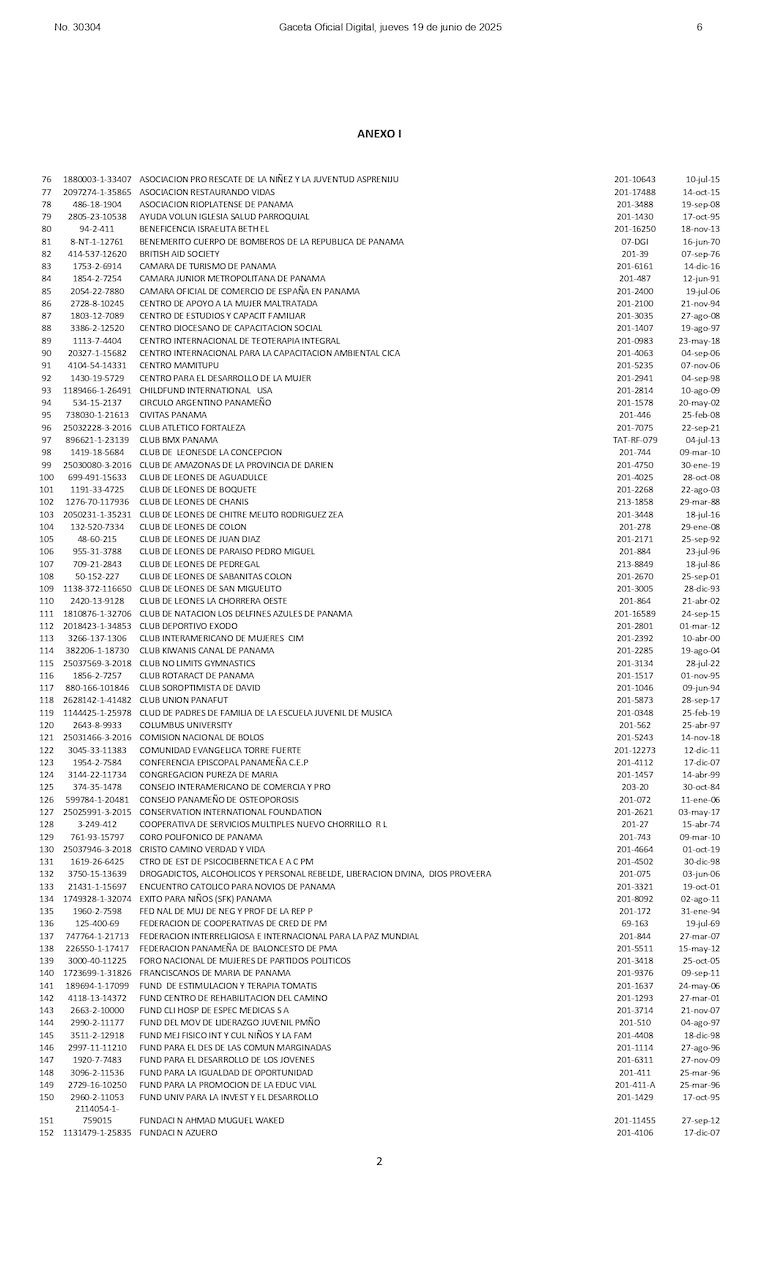

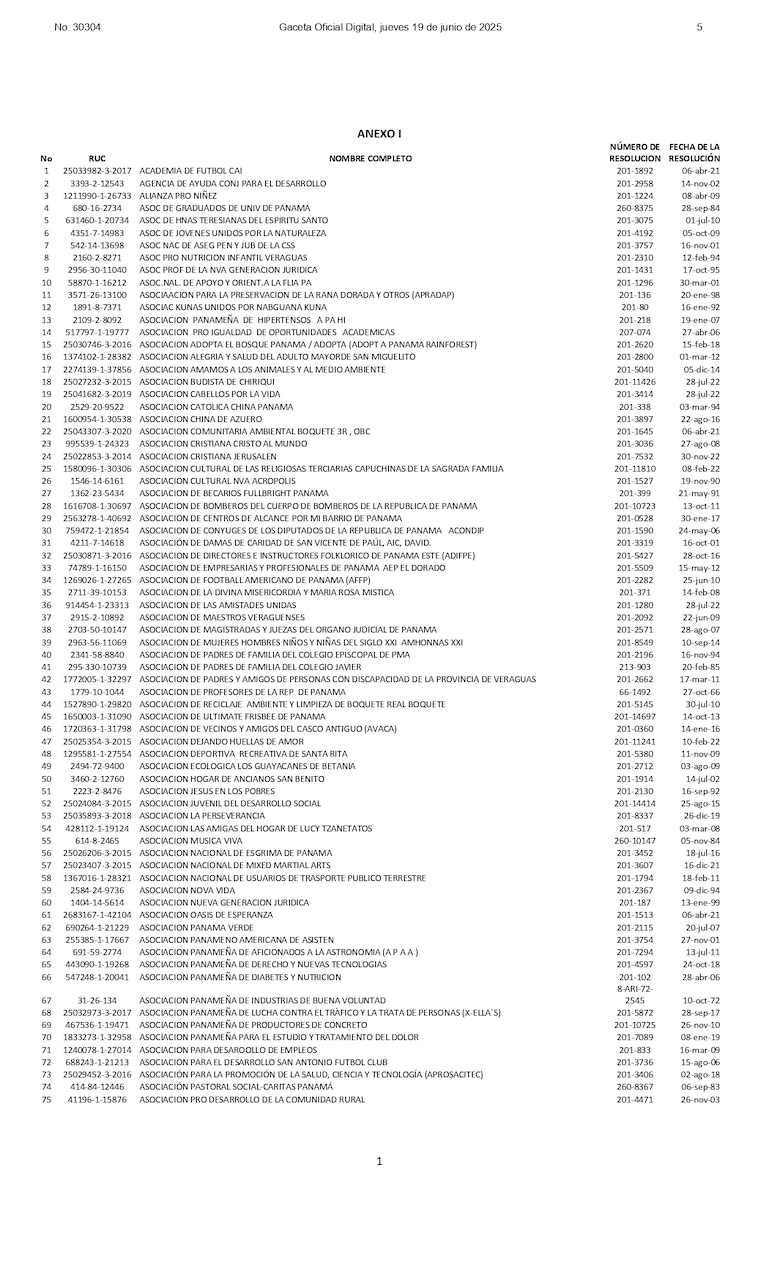

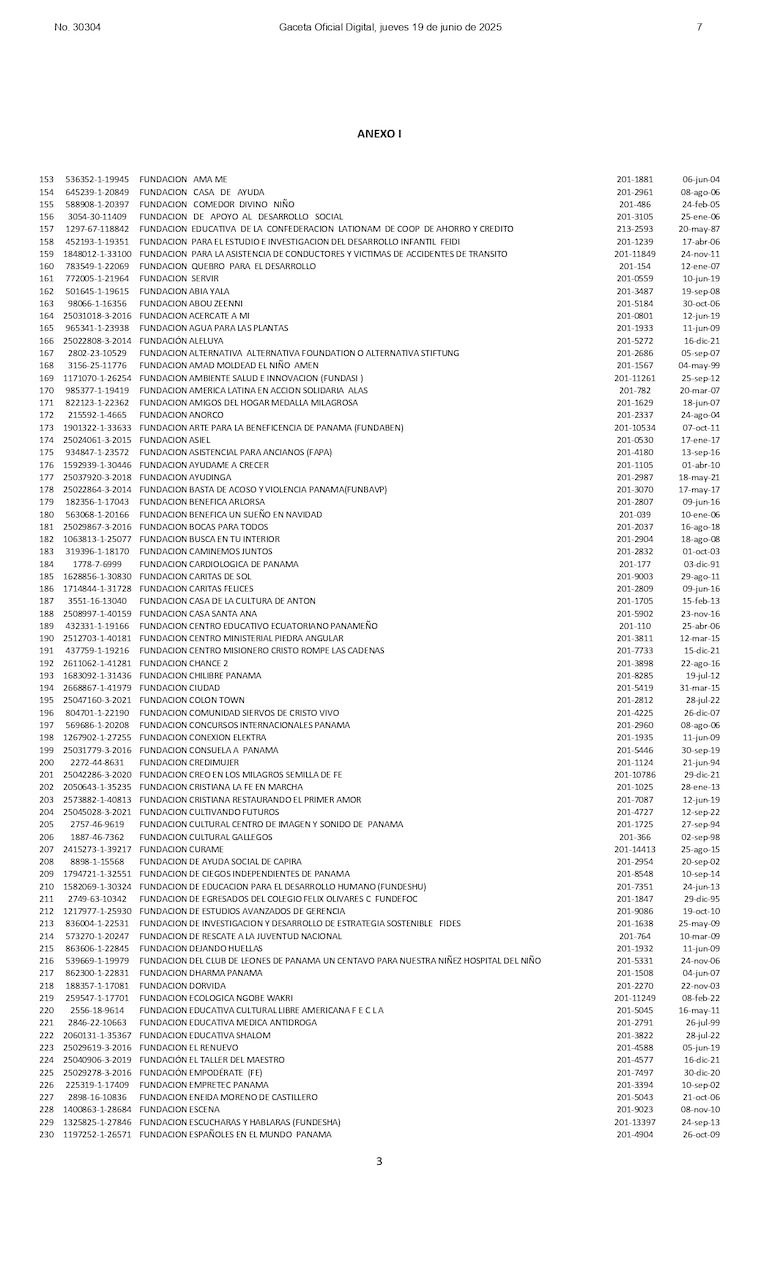

Al menos 400 organizaciones sin fines de lucro y fundaciones del país se quedaron sin el beneficio que les permitía recibir donaciones deducibles de impuestos. La medida fue tomada por la Dirección General de Ingresos (DGI) debido a que dichas entidades habrían incumplido con la presentación de los informes que exige la legislación tributaria.

La decisión alcanza a organizaciones vinculadas al deporte, la salud, la educación, el medioambiente, la cultura, la religión y los derechos humanos, entre otros, según se lee en la Resolución 201-4523 del pasado 5 de junio de 2025, emitida por el Ministerio de Economía y Finanzas (MEF) y publicada en la Gaceta Oficial 30304.

La mencionada resolución instruye al Departamento de Fiscalización Tributaria para que haga constar que las donaciones realizadas a dichas agrupaciones no serán deducibles del impuesto sobre la renta por los periodos en que se haya verificado el incumplimiento.

Sin embargo, las agrupaciones afectadas tienen la posibilidad de presentar una reconsideración dentro de los 15 días hábiles contados a partir de la publicación de la resolución en la Gaceta Oficial.

La resolución está firmada por Camilo Valdés, jefe de la DGI, una dependencia del MEF.

En el documento se advierte que todas las asociaciones sin fines de lucro están obligadas a llevar un control de los fondos que reciban, generen o transfieran, por lo que deben registrar “detalladamente” las operaciones, transacciones financieras o donaciones, que justifiquen su origen y naturaleza y presentar un informe consolidado ante el MEF dentro de los 90 días siguientes al cierre de cada año calendario.

La resolución también cita decretos y otras normas que disponen obligaciones respecto a la obligación de registrar la información detallada de cada donante. No obstante, argumenta, el sistema e-Tax de la DGI determinó que las 400 organizaciones mencionadas han incurrido en el incumplimiento de sus obligaciones tributarias.

“En consecuencia y con base en el principio de legalidad, la equidad tributaria y el deber de garantizar un adecuado control del régimen fiscal, corresponde revocar las resoluciones mediante las cuales se les autorizó a recibir donaciones deducibles de impuestos sobre la renta para sus donantes, de conformidad con lo establecido en el artículo 300 del Código de Procedimiento Tributario de Panamá (...)”.